Préstamo Vivus |

|

| Causales de reclamación | Intereses Usurarios Falta de Transparencia Acoso |

| Interés | 2830,8% |

| ¿Puedo reclamar? | Te ayudamos a RECUPERAR TU DINERO |

Puedes denunciar un préstamo Vivus si crees que se te han aplicado intereses superiores al 20% TAE, así, recuperarás tu dinero y puedes llegar a anular el contrato.

Únete a los más de mil procesos judiciales contra Vivus, aquí te explicamos cómo hacerlo.

Cancela tu crédito Vivus y recupera tu dinero

Miles de usuarios ya han conseguido recuperar su dinero y anular sus contratos abusivos a través de Adiós Ficheros: despacho legal especializado en reclamaciones financieras y abusos bancarios.

Ponemos la honestidad por encima de todo, por lo que no te cobraremos ni un euro por nuestros servicios hasta que ganes tu reclamación.

Nos implicamos personalmente en resolver tu caso: Pregúntanos todas tus dudas sin compromiso y solicita tu estudio de viabilidad 100% gratuito.

Y recuerda:

sólo ganamos si tú ganas.

¿Qué son los préstamos Vivus?

Vivus es una de las empresas de financiación más reconocidas a nivel nacional. Ofrece microcréditos que se pueden contratar por medio de su página web.

La devolución se puede hacer en un máximo de 30 días y no permite abonos mensuales ni semanales, lo que dificulta el cumplimiento de los plazos por parte de los usuarios.

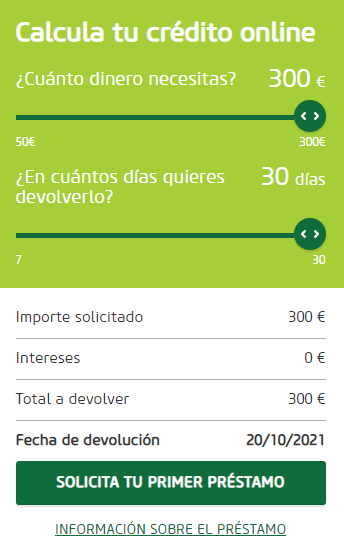

Su sitio web cuenta con un simulador que te ayudará a calcular los intereses, los cuales dependen de la cantidad de dinero y los días que necesites para pagarlo.

Para contratar un microcrédito Vivus no es necesario enviar ningún tipo de documento, pero sí es indispensable que tengas una cuenta bancaria a tu nombre, ya que así podrán verificar tu solvencia económica.

No puedo pagar microcrédito Vivus

Los clientes de Vivus que dejan de pagar evidencian un incremento en la deuda, ya que la entidad aplica un interés por mora del 1,10% diario sobre el importe inicial.

Los impagos tienen como consecuencia la inclusión en ficheros de morosos, aunque muchos usuarios se enteran que forman parte de listas como ASNEF mucho tiempo después.

Si acudes a un juzgado e inicias un proceso de reclamación, podrás solicitar la anulación del contrato e incluso la devolución del dinero que pagaste por intereses usurarios.

Al dejar de pagar un microcrédito Vivus, la entidad comienza a aplicar medidas de cobro que poco pueden diferenciarse del acoso: se trata de llamadas repetitivas durante el día, los fines de semana, festivos e incluso durante las noches.

El acoso por cobranza es una manera invasiva de presionar hasta conseguir el pago y aunque parece una práctica bastante común, la verdad es que se trata de una conducta jurídicamente reprochable que bien puede ser sancionada por un juez mercantil.

Para entablar un proceso judicial es importante que inicies cuanto antes la recolección de pruebas; para esto puedes acudir a la grabación de llamadas y la clasificación de documentos que demuestren tonos amenazantes. Recurrir a un experto puede ayudarte a tomar las decisiones adecuadas.

Denunciar préstamo Vivus: Antecedentes judiciales

El Tribunal Supremo declaró como abusivos los intereses superiores al 20% TAE, ya que superan lo recomendado por el Banco de España para productos similares.

La sentencia, emitida en 2015, castiga las estrategias que utilizan falta de transparencia y acoso como métodos de captación de clientes y recuperación de cartera.

A raíz de este documento, los juzgados han obligado a cientos de empresas de microcréditos a devolver millones de euros a los usuarios.

Vivus, al ser una de las más reconocidas, es la que más procesos tiene en su contra. Uno de ellos se trata de una usuaria que contrató más de 12 minipréstamos, con importes que oscilaban entre 500€ y 900€, la mujer pagó sumas cercanas a los 2.000€ para amortizarlos.

¿Puedo reclamar un préstamo o microcrédito Vivus?

Para reclamar un préstamo Vivus es necesario estudiar los términos y condiciones bajo los que se firmó el contrato, a partir de allí se puede determinar cuál causal permitirá iniciar el proceso judicial.

Las principales razones para entablar una denuncia de este tipo son: intereses abusivos, falta de transparencia y acoso. Si tu microcrédito cumple con una o más de estas características es posible acudir a un juzgado y solicitar devolución del dinero y anulación del contrato.

Antes de iniciar el proceso los jueces piden que el usuario comunique a la empresa su intención de reclamar, para permitir la posibilidad de llegar a un acuerdo.

Siempre es mejor que, antes de tomar una decisión frente a una negociación con el prestamista, leas con mucho cuidado. La recomendación es que no permitas la anulación de tu contrato y no firmes un documento nuevo, ya que lo único que lograrás es eliminar las posibilidades futuras de una reclamación.

Denunciar préstamo Vivus por intereses usurarios

Los intereses de Vivus son variables, de manera que el porcentaje que aplica a sus productos depende de la cantidad de dinero que solicites y el tiempo que requieras para devolverlo.

Los microcréditos nunca tienen cobros menores al 20% TAE, por el contrario pueden llegar a ser de hasta 200% TAE.

Según estas cifras, es posible iniciar un proceso judicial y exigir la devolución del dinero que hayas pagado por este concepto, sin embargo, es importante que verifiques los términos que aceptaste al adquirir el producto.

No importa si firmaste el contrato hace años y ya terminaste de pagar la deuda, siempre podrás hacer una reclamación y pedir la devolución del dinero.

Debes tener en cuenta que, en caso de tener un crédito activo, el dinero que se devuelva se utilizará para solventar la cantidad que aún le estés debiendo a la empresa y si sobra se te entrega en metálico.

Denunciar préstamo Vivus por Falta de transparencia

La falta de transparencia es una técnica que se caracteriza por entregar información incompleta o errada a los usuarios, con el objetivo de vender más productos o servicios.

La sentencia del Tribunal Supremo identifica situaciones puntuales que utilizan este método, sin embargo, hay muchas otras por las que se puede interponer una demanda, algunas son:

- Tu firma no aparece en el contrato, esto aplica especialmente en las renovaciones de servicios.

- El contrato tiene letra demasiado pequeña, especialmente en los apartados en que se habla de términos y condiciones.

- Publicidad engañosa, es decir, las promociones mencionan características del crédito que no son reales.

- Cobros ocultos, que suelen consistir en aumento del porcentaje de intereses, comisiones y honorarios sin informar al cliente.

- Cobros sin autorización, que se se presentan cuando en el estado de cuenta se evidencian pagos por productos como seguros sin ser autorizados por el usuario.

Denunciar préstamo Vivus por Acoso

El acoso es generalmente utilizado cuando la empresa busca presionar al usuario para que realice un pago retrasado, pero también se puede encontrar en procesos de captación de clientes nuevos.

La principal muestra de acoso son las recurrentes comunicaciones telefónicas que pueden ser hasta 10 llamadas diarias, sin importar si se trata de un día festivo o fines de semana.

Si este método no da el resultado esperado recurren a los correos escritos, tanto electrónicos como tradicionales. En estos se utilizan tonos amenazantes, ya que se informa sobre posibles consecuencias por el impago.

Al obtener la anulación de un crédito activo se condonan comisiones, intereses u honorarios, lo que significa que tendrás que pagar únicamente el valor real de la deuda.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

Conclusión – Recomendaciones finales

Los reclamos judiciales por intereses usuarios, cláusulas abusivas, acoso y falta de transparencia son, con frecuencia, decididos a favor del usuario. Esto es algo que entidades como Vivus ya saben bastante bien, por lo que es muy probable que al intentar una negociación extrajudicial, la entidad te ofrezca algún tipo de acuerdo, en ese caso, asegúrate también de contar con la asesoría de un profesional que pueda evaluar si se trata de una transacción conveniente o no.

Preguntas frecuentes sobre Préstamos Vivus

¿Cuál es el importe máximo de un préstamo Vivus?

Vivus presta hasta 1.400 euros a partir del segundo crédito. Los clientes nuevos solo acceden a un importe máximo de 300 eursos.

¿Cuánto tiempo tengo para pagar un préstamo Vivus?

Hasta 30 días es el plazo máximo de amortización.

¿Cuál es el interés aplicado en préstamos Vivus?

Vivus aplica una TAE de 2830,8%.

¿Te ha gustado este artículo? Estos te interesarán:

Buenos días, tengo un préstamo con vivus que pedí 900€, me ha sido imposible pagar porque justo empezó el covid y me quede sin trabajo, me dijeron que solo podía pagar mensual mínimo 240€, en lo q yo no cobraba nada y vivía de alquiler con mi pareja más un coche que tengo tengo pagar, ha día de hoy me dicen que debo casi 3000 euros, que o lo pago o me embargan, yo 3000 euros no tengo, pedí que porfavor porq estoy sin trabajo me dejarsn pagar aunq sea 60 euros al mes hasta q consiguiera algo por lo que me amenazaron que seguían con el embargo..

Hola Blanca 🙂

cuéntanos tu situación a través del siguiente formulario para que nuestro equipo legal pueda ponerse en contacto contigo y ayudarte a reclamar https://adiosficheros.com/reclamamos-minicredito-miniprestamo/

Te ayudaremos a resolver tu situación y recuperar lo que has pagado de más. Ánimo 🙂