Denunciar microcrédito Préstamo10 | |

| Qué ofrece | De 50€ a 750€ Plazo de 30 días. Sin aval. Atención personalizada. |

| Causales de reclamación | Intereses usurarios. Falta de transparencia. Acoso. |

| Interés máximo aplicado | 6.000% TAE. |

| ¿Necesitas ayuda? | Te ayudamos a RECUPERAR TU DINERO |

Para denunciar un microcrédito Préstamo10 necesitas probar que te han aplicado un interés usurario, que el contrato carece de transparencia, o que Préstamo10 te ha estado acosando.

Estas son las tres causales definidas por el Tribunal Supremo para declarar la nulidad de los microcréditos abusivos, sigue leyendo y te explicamos cómo iniciar la reclamación.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

Qué son los minipréstamos Préstamo 10

Préstamo10 es una empresa que ofrece créditos de importes pequeños a través de su página web. No exige aval de ningún tipo y tampoco acreditación de ingresos fijos, sin embargo, es indispensable que no te encuentres dentro de alguna lista de morosidad como ASNEF.

Los microcréditos pueden ser desde 50€ hasta 750€ y deberás devolverlo en un máximo de 30 días, de lo contrario tendrás que asumir costes adicionales.

Una de las características que la diferencia de otras empresas similares es que ofrece una atención personalizada, es decir, siempre puedes comunicarte con un asesor y hacer preguntas particulares.

No puedo pagar microcrédito Préstamo 10

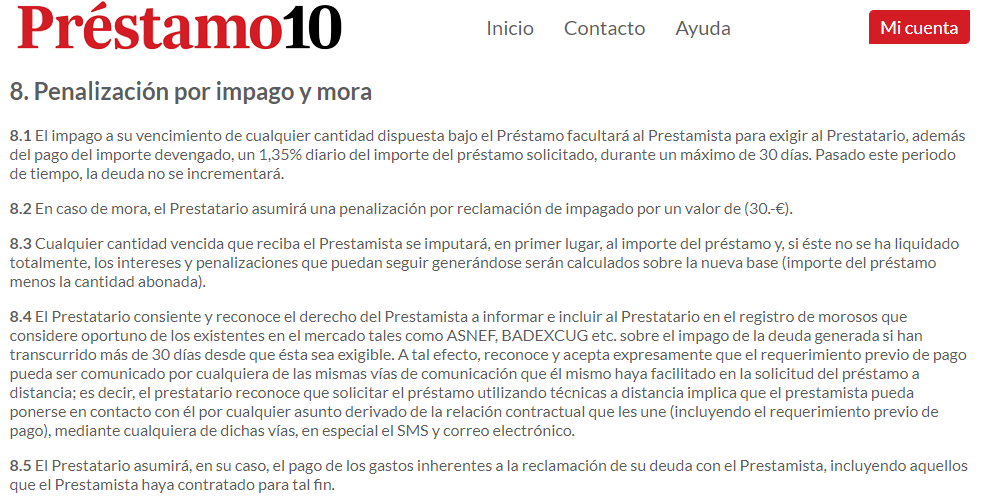

Préstamo10 aplica cobros por impago que, sumados a los intereses corrientes, hacen que dificulte la amortización de la deuda. Por eso es muy común que los usuarios desistan de los abonos mensuales.

Cuando hay retrasos en los pagos, la empresa inicia un proceso de recuperación de cartera y, por lo general, esto incluye una serie de llamadas y comunicaciones que pueden definirse como acoso.

En ese caso puedes iniciar la recolección de pruebas, ya que es posible solicitar la anulación del contrato por medio de una reclamación.

También es posible que seas incluido en un fichero de morosos como ASNEF, lo cual podría afectar tu historial financiero.

Reclamar microcrédito Préstamo10: Antecedentes judiciales

Los microcréditos utilizan intereses demasiado altos y emplean técnicas indebidas para conseguir usuarios o cobrar carteras perdidas, por eso son los productos financieros con más reclamaciones en los juzgados.

Hace unos años un juzgado descubrió que este tipo de créditos aplica cobros que pueden llegar a ser de hasta 10.000% TAE, a pesar de que el Banco de España recomienda que no se supere el 20% TAE.

Por eso, el Tribunal Supremo emitió en 2015 una sentencia en la que declara abusivos los intereses superiores al 20% TAE e irregulares los métodos que incluyan falta de transparencia o acoso.

Desde entonces muchos usuarios han recurrido a los juzgados y las empresas se han visto obligadas a devolver miles de euros y anular cientos de contratos.

¿Puedo denunciar un microcrédito Préstamo10?

Denunciar un microcrédito de Préstamo10 siempre es posible si cumple con las condiciones que menciona el Supremo en su sentencia.

Todos los procesos judiciales son diferentes y en muchos casos su desarrollo depende del juzgado donde se radiquen.

Algunos jueces exigen hacer una petición formal al prestamista antes de recurrir a las instancias legales, con el objetivo de llegar a un acuerdo extrajudicial. En este caso deberás enviar una comunicación a la entidad y solicitar que te devuelvan el dinero o que anulen tu contrato.

Es muy probable que la empresa te ofrezca negociaciones y te aseguren ciertas ventajas. Te recomendamos no ceder ante este tipo de ofertas, ya que suelen ser utilizadas para eliminar el riesgo de una reclamación a futuro.

Reclamar intereses abusivos Préstamo 10

Préstamo10 tiene los intereses más altos del mercado en créditos online. Varía según la cantidad de dinero y el tiempo para devolverlo, pero puede ser de hasta 6.000% TAE.

Ninguno de los casos que hemos conocido aplica un porcentaje menor al 20% TAE, por lo que es viable hacer una reclamación por intereses abusivos y es muy probable lograr una resolución favorable.

Para llevar a cabo un proceso debes contar con la copia del contrato y el estado de cuenta. No importa si tu préstamo lo estás pagando o ya terminaste de amortizarlo, siempre puedes acudir al juzgado.

La mayoría de las veces estos casos se solucionan en un par de meses y únicamente necesitas contar con las pruebas, pero teniendo en cuenta que hay tantas reclamaciones a la espera de una resolución, es posible que se tarde un poco más.

Denunciar Falta de transparencia de Préstamo10

La falta de transparencia es una técnica utilizada por las entidades financieras que busca confundir al usuario y utilizar información imprecisa o incorrecta, por eso el Tribunal Supremo lo incluyó dentro de su sentencia como una de las razones para solicitar la anulación de un contrato.

Dentro de las situaciones más comunes de falta de transparencia encontrarás:

- Publicidad engañosa: cuando las promociones hablan de intereses o cobros diferentes a los reales.

- No hay firma en el contrato: el cliente no firma el documento, especialmente cuando hablamos de créditos rotativos o productos que se renuevan de manera automática.

- Cobros no autorizados: en los estados de cuenta se reflejan cuotas de productos que no se han autorizado, la mayoría de las veces son seguros. También se puede determinar al incrementar porcentajes de comisiones u honorarios sin informar previamente al titular.

- Letra pequeña: se utiliza casi siempre en las secciones que hablan de términos, condiciones, cobros, honorarios o intereses.

Aunque estas son las más nombradas y encontradas en los diferentes procesos, existen muchas otras que podrían encajar en la falta de transparencia.

Denunciar Acoso de Préstamo10

El retraso en las cuotas de un crédito o préstamo personal casi siempre termina en acoso, ya que es un método para ejercer presión sobre el usuario.

Un de sus principales características es que se hacen llamadas continuas en horarios como fines de semana, festivos y horas nocturnas, así como la utilización de tonos amenazantes en las comunicaciones, bien sean orales o escritas.

Las reclamaciones por acoso pueden lograr la anulación del contrato y esto hará que se te condonen comisiones, intereses u honorarios, de tal manera que solo tendrás que pagar el importe de la deuda que adquiriste.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

Preguntas frecuentes sobre denunciar microcrédito Préstamo10

¿Cuándo reclamar la nulidad de un microcrédito Préstamo10?

Las acciones de nulidad no prescriben, por lo que puedes denunciar el microcrédito y pedir su nulidad total o parcial en cualquier momento, incluso si han pasado años desde que el contrato se extinguió.

¿Qué puedo obtener al denunciar un microcrédito Préstamo10?

Puedes lograr que se anule el contrato o algunas de sus cláusulas, esto por lo general significa que Préstamo10 quedará imposibilitado de seguir cobrándote intereses, además de detener el acoso y quedar obligado a devolverte todo lo que hayas pagado por concepto de la cláusula anulada.

Quizá te interese…