Préstamo Zaplo |

|

| Qué ofrece | Importes de hasta 2.500 euros. Plazo de hasta 24 meses. |

| Causal de reclamación | Intereses usurarios y/o abusivos. Falta de transparencia. Acoso. |

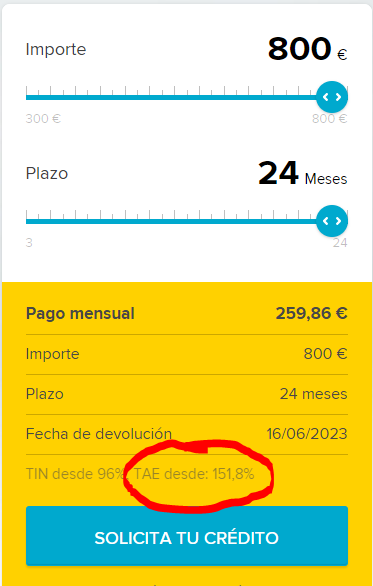

| Interés | 151,8% TAE |

| ¿Puedo reclamar? | Te ayudamos a RECUPERAR TU DINERO |

Para denunciar un préstamo Zaplo debes conocer si tu crédito cumple con los requisitos para una reclamación exitosa, esto suele ser fundamentado sobre intereses usuarios/abusivos, acoso o falta de transparencia.

Si sospechas que has sido víctima de una de estas prácticas ilegales, sigue leyendo y te explicamos cómo recuperar tu dinero. ¡Empezamos!

Reclama a Zaplo por Intereses Abusivos

Los créditos Zaplo incluyen una TAE abusiva bajo las clausulas poco transparentes de sus contratos; es por ello que sus préstamos son de los productos bancarios más reclamados con el aval de la Ley contra la Usura.

Denuncia a Zaplo por sus intereses usurarios y recupera tu dinero

En Adiós Ficheros somos un equipo de abogados y asesores legales expertos en reclamaciones financieras y derecho bancario.

Cuéntanos tu caso y te prepararemos un estudio de viabilidad 100% gratuito.

Qué son los préstamos Zaplo

Zaplo es una empresa que opera de manera virtual ofreciendo préstamos personales de importes pequeños. Pertenece a la misma firma de Vivus y tiene presencia en gran parte de Europa.

Sus microcréditos son más altos que en otras entidades similares, de tal forma que te permite solicitar por primera vez hasta 800€ y si ya eres cliente tendrás un tope máximo de 2.500€.

Al ofrecer una cantidad más alta tiene un plan de pago que está compuesto de abonos mensuales, utilizando plazos más amplios que pueden ser de entre 3 a 24 meses para amortizar la deuda total. Este sistema suma un porcentaje de intereses en cada una de las cuotas.

En caso de no poder cumplir con en el plazo que escogiste puedes solicitar una prórroga para evitar el cobro de penalidades por mora, pero debes tener en cuenta que este beneficio tiene un coste extra.

Una de las características que es importante conocer antes de iniciar los trámites del crédito es que no te aprobarán si formas parte de una lista de morosidad como ASNEF.

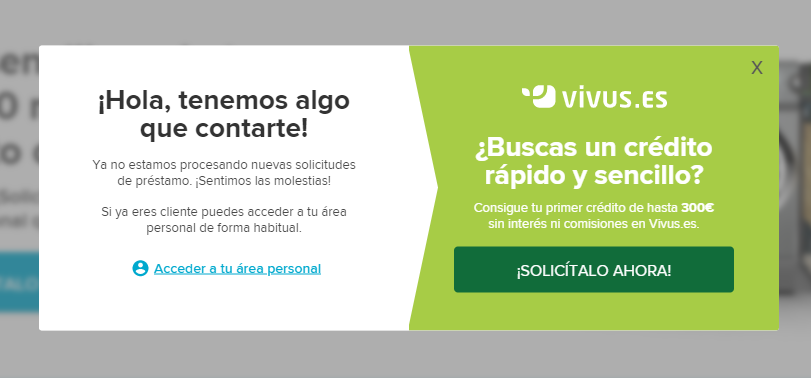

A raíz de la cantidad de denuncias en su contra, Zaplo no está recibiendo nuevas solicitudes para préstamos personales. Sin embargo, si eres cliente antiguo puedes acceder a tu área personal dentro de la página web para gestionar tu producto y realizar los pagos correspondientes.

No puedo pagar microcrédito Zaplo

Los microcréditos, por lo general, se utilizan para afrontar una emergencia financiera. Casi siempre se contratan de manera urgente y por eso no se estudian con detenimiento muchas de las condiciones con que se ofrecen.

Esta es una de las razones más comunes de los impagos de préstamos personales rápidos. Los usuarios no cuentan con los recursos para asumir el compromiso y empiezan a aplazar los abonos o simplemente dejan de hacerlos.

Después del primer incumplimiento, la deuda empieza a aumentar de manera rápida, de tal forma que si no se detiene a tiempo en unos pocos días se convertirá en un espiral imposible de pagar.

Esta situación tiene como consecuencia sentimientos de agobio y preocupación, las cuales se complican al ser acosados constantemente por la entidad.

Si recibes llamadas recurrentes durante el día para recordarte del retraso en tu cuota, e incluso pasa durante las noches, fines de semana o días festivos, estás siendo víctima de acoso y esto puede ser reclamado.

Para lograr la anulación del contrato por este concepto es necesario que puedas demostrarlo ante un juez. Te recomendamos que empieces cuanto antes a recoger pruebas: Las grabaciones pueden ser una herramienta bastante útil para mostrar en juicio.

Es importante, en cualquier caso, que no caigas en ningún tipo de presión. Lo más recomendable es que te dejes asesorar por un experto legal que pueda ayudarte durante tu proceso de reclamación.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

Denunciar Préstamo Zaplo: Antecedentes judiciales

En 2015 el Tribunal Supremo declaró como usurarios los intereses que superan el 20% TAE, lo que afectó de manera directa a las empresas que ofrecen microcréditos o tarjetas revolving.

Estos productos se hicieron muy populares durante la crisis de 2008, momento en el que lograron captar la mayor cantidad de usuarios. Durante el periodo de recesión económica, muchos clientes buscaban la manera de solventar sus necesidades básicas acudiendo a préstamos exprés.

Al no exigir requisitos específicos como nómina o ingresos fijos y aprobar personas incluidas en ficheros de morosos, las entidades aplicaron porcentajes de intereses, comisiones y honorarios mucho más altos que la banca tradicional.

Este sistema funcionó sin problema durante muchos años, hasta que un cliente decidió acudir al juzgado afirmando que llevaba más de un año pagando las cuotas de un crédito sin amortizar la deuda.

Tras hacer un estudio detallado de la situación, el propio juzgado estudió y dictaminó que los porcentajes utilizados sobrepasan las recomendaciones del Banco de España para esta clase de productos.

Además, muchos de los afectados alegaron no conocer las condiciones y términos de sus contratos o haber recibido información confusa a la hora de adquirir el producto, por lo que el Supremo incluyó como causal de reclamación la falta de transparencia y el acoso.

Todo esto desató una lluvia de procesos judiciales que trajeron consecuencias a las entidades financieras, por lo que algunas se vieron obligadas a dejar de operar. Este es el caso de Zaplo, que hace ya varios meses decidió no recibir solicitudes nuevas.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

¿Quién puede denunciar un préstamo Zaplo?

Antes de iniciar un proceso de reclamación debes verificar que tu préstamo o microcrédito, sin importar la empresa en la que se haya contratado, cumple con los requisitos que expuso el Tribunal Supremo en su sentencia.

Aunque Zaplo es una entidad que ha sido condenada en varias ocasiones por intereses abusivos y falta de transparencia, es necesario estar seguro que tus condiciones particulares tienen alguna de estas características.

Después de hacer este estudio puedes empezar realizando procedimientos que te ayudarán a obtener el resultado que esperas. Uno de ellos es hacer un acercamiento con la empresa para darle la oportunidad de una negociación.

Aunque pareciera un trámite innecesario, en especial si ya tomaste una decisión al respecto, muchos jueces lo exigen y no hacerlo antes de presentar la reclamación puede retrasar el proceso.

La recomendación es que envíes una comunicación oficial en la que informes tu desacuerdo con las condiciones y solicites la anulación de tu contrato o la devolución del dinero que pagaste por intereses usurarios.

Es muy probable que ante este acercamiento la entidad te haga varios ofrecimientos. El más común es la anulación de tu contrato y la activación de uno nuevo.

Esto es muy peligroso y en la mayoría de los casos termina siendo perjudicial para el usuario. Por eso, siempre aconsejamos que desistas de cualquier acuerdo.

Si decides darle una oportunidad lo mejor es que estudies muy bien lo que vas a firmar y, en caso de ser necesario, solicitar la ayuda de un experto.

Denunciar préstamo Zaplo por Intereses Usurarios

Los intereses abusivos son aquellos que superan el 20% TAE, por eso cualquier producto financiero que aplique más de este porcentaje puede ser reclamado.

Zaplo utiliza intereses según la cantidad de dinero, el plazo y el riesgo que representas como cliente para la empresa. Por eso cada producto es diferente y es necesario hacer una verificación particular antes de interponer una denuncia.

Para estar seguro de cumplir con este requisito es importante que cuentes con una copia del contrato y un estado de cuenta. Estos documentos especifican los cobros que se han hecho y las condiciones bajo las que firmaste, por lo que servirán como prueba.

Si ya pagaste todo el crédito y tu contrato se encuentra cancelado puedes exigir que se te devuelva la totalidad del dinero que pagaste por cobros abusivos. Este se te ingresará directamente a tu cuenta bancaria y podrás disponer de él en cualquier momento.

En caso de que aún tengas un contrato activo, el dinero se utilizará para amortizar la deuda y lo que sobre se te entregará en metálico. Si no alcanza para cubrir el préstamo deberás seguir pagando, pero esta vez bajo las condiciones que disponga el juez.

Denunciar préstamo Zaplo por Falta de transparencia

La falta de transparencia es la técnica más utilizada para la captación de clientes, tanto en la venta de productos convencionales como los servicios financieros.

Se caracteriza por manejar información imprecisa, con el objetivo de confundir al usuario para que no conozca a fondo las verdaderas condiciones de lo que está adquiriendo.

Muchas personas han denunciado este tipo de conductas en los microcréditos. Durante los procesos afirmaban no conocer el porcentaje de intereses, las cuotas o incluso el cobro de productos extra, como seguros de vida u hogar.

De esta forma, el Supremo lo incluyó dentro de su sentencia como una causal para solicitar la anulación del contrato, por lo que en el documento se enumeran conductas específicas consideradas como falta de transparencia.

Las más comunes son:

- Publicidad engañosa.

- Cobros de productos sin autorización.

- Cobros escondidos de porcentajes más altos, honorarios o comisiones que no fueron informados.

- Letra demasiado pequeña en el contrato.

- Falta de la firma del cliente en el contrato.

Denunciar préstamo Zaplo por Acoso

El impago es una de las principales razones por las que se pone en práctica el acoso. Las empresas utilizan esta estrategia con el objetivo de presionar al cliente para que realice los abonos incumplidos.

Aunque se presenta en casi todos los casos, son pocas las personas que deciden denunciarlo. Sin embargo, este método puede ser utilizado para solicitar la anulación del contrato.

Si no sabes cómo identificarlo, puedes verificar cada cuánto recibes llamadas de la entidad y si estas se hacen en horarios no adecuados como los fines de semana, las noches o los días festivos. Una característica también puede ser el uso de tonos amenazantes, no importa si es en comunicaciones escritas u orales.

Al lograr la anulación del contrato, sea por acoso o por otra razón, quedarás condonado de los cobros de comisiones, honorarios o intereses, lo que te llevaría a pagar únicamente el valor neto del crédito.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

Preguntas frecuentes sobre denunciar préstamo Zaplo

¿Cuáles son las causales para reclamar un préstamo Zaplo?

Puedes denunciar por intereses usurarios y/o abusivos, por falta de transparencia y por acoso.

¿Qué puedo obtener al denunciar un préstamo Zaplo?

La anulación del contrato y la devolución de todo lo pagado indebidamente, más el interés legal.

¿Cuándo puedo denunciar un préstamo Zaplo?

Las reclamaciones por intereses usurarios y/o abusivos pueden hacerse incluso cuando el préstamo ya se extinguió y aún así puedes recuperar tu dinero.