Denunciar préstamo Ibercrédito | |

| Qué ofrece | De 500€ a 800€. Aprobados en 2 horas. De 7 a 30 días para pagar. |

| Causales de reclamación | Intereses usurarios. Falta de transparencia. Acoso. |

| Interés máximo aplicado | 3.520% TAE. |

| ¿Necesitas ayuda? | Te ayudamos a RECLAMAR PRÉSTAMO IBERCRÉDITO |

Con denunciar un préstamo Ibercrédito por intereses usurarios consigues la nulidad de las cláusulas abusivas, lo que significa que recibirás de vuelta todo el dinero que hayas pagado de más, incluyendo los intereses que se hayan generado hasta la fecha.

¿Listo para hacer tu reclamo? Aquí te contamos lo que debes saber.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

Qué son los préstamos Ibercrédito

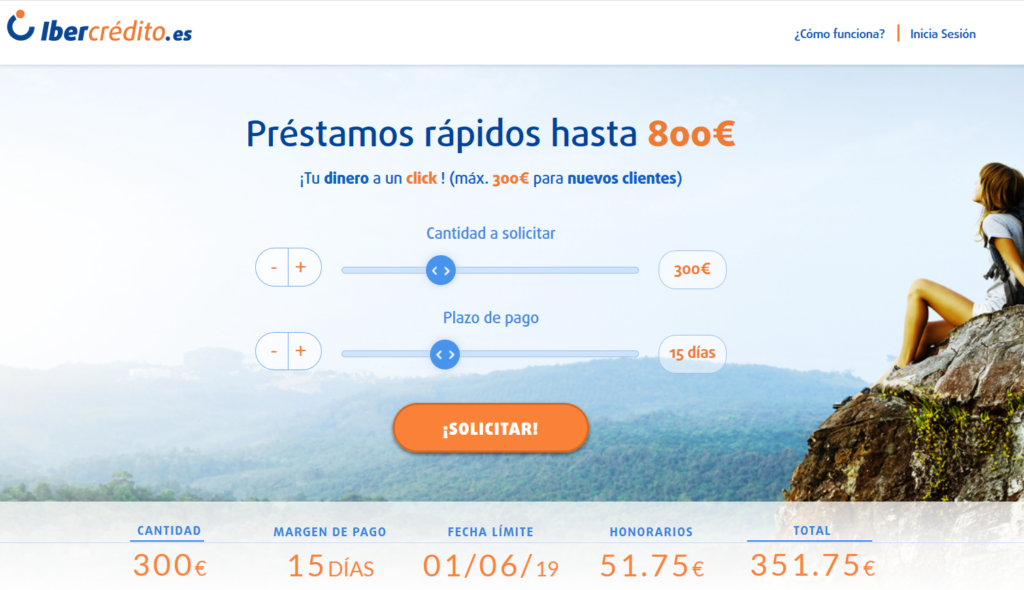

Ibercrédito es una entidad privada que ofrece minipréstamos desde 50€ hasta 800€. Una de sus características es que podrás tener el dinero a tu disposición en menos de 2 horas.

Su operatividad es únicamente mediante internet, de tal manera que mediante su página web puedes hacer la solicitud y en menos de media hora tendrás una respuesta.

Los intereses que se aplican a sus productos son diferentes dependiendo del importe y el plazo que hayas elegido, teniendo en cuenta que el tiempo máximo para cancelar la totalidad del crédito son 30 días y el mínimo 7.

Siempre podrás hacer una prórroga, en caso de necesitarlo, sin embargo esta traerá costes adicionales.

Dentro de sus promociones encontrarás que el primer producto que contrates es gratis, pero solo podrás solicitar un máximo de 300€. Esta es una estrategia utilizada por muchas entidades similares para captar clientes nuevos.

A diferencia de otras ofertas parecidas, Ibercrédito no otorga minicréditos a personas que se encuentren en una lista de morosidad como Asnef.

La empresa cuenta con una gran cantidad de clientes activos, pero también tiene varias sentencias en su contra por la aplicación de intereses abusivos.

No puedo pagar microcrédito Ibercrédito

Es normal no poder pagar un microcrédito de Ibercrédito, en especial si te has retrasado en alguna cuota y debes asumir costes extras como intereses de mora y penalidades.

Esta situación es mucho más común de lo que crees y por eso la entidad cuenta con más de 100 denuncias que aún se encuentran a la espera de una resolución.

Estos son los momentos en los que las entidades inician procesos de acoso. Por eso es indispensable que sepas identificarlos y de ser necesario hacer una recolección de pruebas que servirán en caso de una reclamación.

No te sientas abrumado por la situación, siempre es importante que conozcas cómo y por qué puedes salir de ella.

Lograr la anulación del contrato es posible, una de las formas de lograrlo es por medio de una denuncia.

Denunciar préstamo Ibercrédito: Antecedentes judiciales

Desde hace años los microcréditos son un recurso utilizado para obtener efectivo de manera rápida y sin tener que cumplir con requisitos extraordinarios.

Sin embargo, la realidad es que muchos de los usuarios que acuden a este tipo de productos financieros son incapaces de pagar la totalidad de la deuda, a raíz de los intereses tan elevados que se les aplican.

Muchos de los clientes alegan no conocer las condiciones antes de contratar el préstamo y otros dicen que la información entregada por la empresa no es clara.

Gran parte de quienes utilizan estos préstamos han tenido que asumir cobros que pueden llegar a ser de hasta 2.000% TAE, que representan el doble o incluso el triple del importe inicial.

Esta situación, que se convirtió en un problema para miles de personas, llegó a estancias judiciales cerca de 2011, cuando un ciudadano decidió exponer su caso ante un juzgado.

El sujeto afirmó que llevaba más de un año pagando las cuotas de un microcrédito y su deuda no amortizaba casi nada.

En el estudio realizado por el juez se pudo establecer que se utilizaban intereses muy superiores a los recomendados por el Banco de España y que además estaban dentro de la ley de usura, por eso obligó a la empresa a devolver el dinero.

Años después, el Tribunal Supremo ratificó dicha decisión y además castigó conductas como la falta de transparencia y el acoso, utilizadas también por las entidades que ofrecen este tipo de préstamos.

Es así como mediante sentencia, el Supremo declaró como usurarios o abusivos todos los intereses que superen el 20% TAE y permitieron que quienes se sienten afectados por este tipo de cobros puedan acudir a un juzgado.

¿No sabes por dónde empezar para instaurar una reclamación?

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

¿Puedo denunciar un préstamo o microcrédito Ibercrédito?

Para denunciar un microcrédito debes cumplir con ciertas condiciones específicas, las más comunes son intereses superiores al 20% TAE, falta de transparencia y acoso.

Si tu préstamo de Ibercrédito cumple con uno o varios de estos aspectos, puede ser reclamado.

Para iniciar el proceso es importante que tengas en cuenta algunos trámites que son exigidos por la mayoría de los jueces y que, en caso de no cumplirlos, pueden retrasar la emisión de una resolución.

Lo primero es que te comuniques con la entidad, expongas tu caso y exijas la devolución del dinero que ya pagaste o la anulación del contrato que tienes activo.

Seguramente te encontrarás con una propuesta de negociación o acuerdo, ya que muchas de estas empresas buscan la manera de evitar que llegues a una instancia legal.

En la mayoría de los casos intentarán persuadir al cliente bajo información poco real y difícil de entender, logrando que se anule el contrato inicial y se firme uno nuevo con condiciones muy similares, pero eliminando la posibilidad de una reclamación.

Siempre es mejor no aceptar este tipo de concesiones, pero en caso de que decidas estudiar la posibilidad de hacerlo, te recomendamos que leas con mucha atención y que, si es posible, te asesores de una persona experta.

Reclamar intereses abusivos Ibercrédito

Los intereses que utiliza Ibercrédito dependen de la cantidad de dinero que solicites y el tiempo en el que desees pagarlo, sin embargo, siempre está por encima del 20% TAE.

Por ejemplo, si adquieres un préstamo por 300€ para pagar en 30 días tendrás que asumir un cobro adicional de 96€, lo que representa un interés de 3.520% TAE.

Todos los casos son similares y ninguno de ellos aplica un porcentaje significativamente más bajo, por eso es posible denunciar a Ibercrédito por intereses abusivos.

Lo primero es que verifiques el interés que se aplicó a tu producto particular, para esto es necesario que solicites una copia de tu contrato y el estado de tu cuenta.

Cuando se hace una reclamación por intereses abusivos se está buscando, en primer lugar, la devolución del dinero que se pagó por este concepto, pero además si el contrato aún está activo se espera una anulación del mismo.

Si tu crédito ya fue cancelado en su totalidad también es posible presentar una denuncia, así recibirás el dinero en metálico si el juez resuelve a tu favor.

Cuando el producto aún tiene saldo sin pagar el importe se utiliza para amortizarlo. Si llegara a sobrar, te será ingresado directamente a tu cuenta bancaria.

Si por el contrario no alcanza a cubrir todo lo que debes, tendrás que seguir abonando con las condiciones que indique el juez.

Denunciar a Ibercrédito por Falta de transparencia

La falta de transparencia es una de las prácticas que el Tribunal Supremo consideró como irregulares y por la cual es posible hacer una reclamación.

Las acciones más comunes son dentro de este método son:

- Falta de firma en el contrato: esto sucede cuando contratas varias veces con la misma empresa. Es más común en créditos rotativos y tarjetas revolving.

- Cobros no informados: es cuando se incrementan los intereses o se cobran honorarios sin informar con anterioridad al usuario.

- Productos no autorizados: cuando los estados de cuenta evidencian pagos de productos, como seguros, que no fueron autorizados previamente por el cliente.

- Información imprecisa: es muy común escuchar publicidad con información que es imprecisa y que confunde al usuario. Los asesores también se valen de conceptos poco claros y otras estrategias.

- Letra demasiado pequeña: esto se utiliza en los contratos financieros. La letra pequeña para explicar condiciones del crédito es causal de reclamación.

Denunciar a Ibercrédito por Acoso

¿Has recibido llamadas de Ibercrédito en las noches, fines de semana o días festivos? Entonces has sido víctima de acoso.

Esta práctica es tan utilizada por las entidades financieras que se ha convertido en algo normal, sin embargo, es una falta y es tu derecho denunciarla.

También es posible reclamar si consideras que las comunicaciones llevan un tono amenazante por parte de la empresa, ya sea por medio de correos escritos o contacto telefónico.

Es común encontrar este método de intimidación cuando el usuario dejó de pagar el crédito o se retrasó en una cuota, no obstante, también hay casos en los que los asesores lo utilizan para hacer presión en la contratación de un servicio o producto.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

Preguntas frecuentes sobre denunciar préstamo Ibercrédito

¿Qué puedo obtener al denunciar un microcrédito Ibercrédito?

Puedes conseguir que te devuelvan todo el dinero pagado de más, al anular la cláusula de interés remuneratorio por ser considerada abusiva.

¿Qué es ASNEF?

La Asociación Nacional de Establecimientos Financieros es una sociedad conformada por bancos, financieras y prestadoras de servicios encargada de gestionar uno de los ficheros de morosos más importantes de España.

Quizá te interese…