Reclama a Dispon YA y recupera lo pagado de más.

Los créditos exprés de Dispon incluyen una TAE abusiva, escondida en el contrato como concepto de honorarios; aún así sigue siendo reclamable e ilegal bajo el marco de la Ley contra la Usura.

Además de intereses usurarios, Dispon esconde falta de transparencia.

Reclama y recupera tu dinero

En Adiós Ficheros somos un equipo de abogados y asesores legales expertos en reclamaciones financieras y derecho bancario.

Cuéntanos tu caso y te prepararemos un estudio de viabilidad 100% gratuito.

Préstamo Dispon |

|

| Qué ofrece | 400€ en 10 minutos |

| Causal de reclamación | Intereses usurarios Falta de transparencia Acoso |

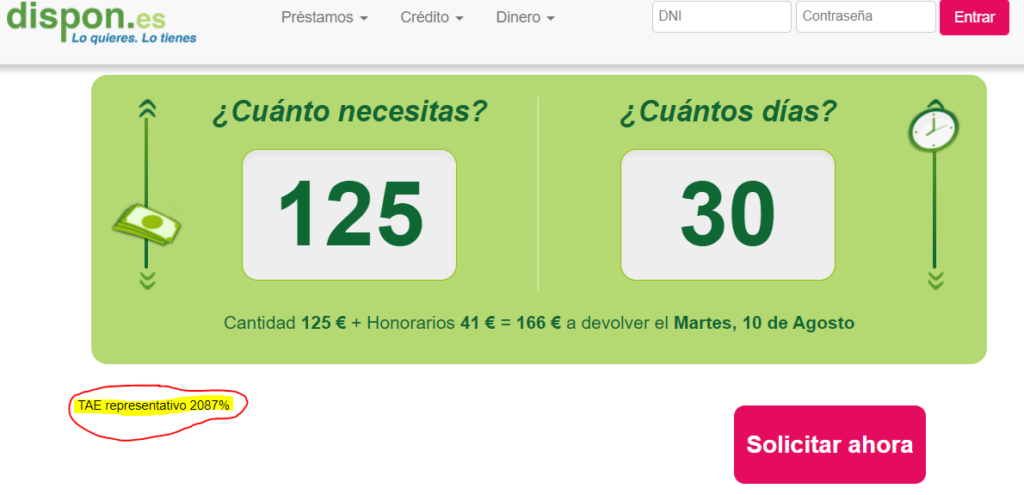

| Interés | 2.087% TAE |

| ¿Puedo reclamar? | Te ayudamos a RECUPERAR TU DINERO |

Cada vez más personas están interesadas en denunciar su préstamo Dispon al enterarse de que el Tribunal Supremo ha declarado usurarios los intereses que superan el 20% TAE.

Con esta reclamación puedes conseguir anular el contrato y obligar a Dispon a reponer todo el dinero que hayas pagado de más por cláusulas abusivas, además, a esto se le sumarán los intereses que pueda haber devengado tu dinero.

¿Has sido víctima de un préstamo Dispon con intereses superiores a lo permitido? Sigue leyendo y te ayudamos a reclamar.

¿Qué son los préstamos Dispon?

Dispon es una empresa de préstamos de bajo coste que funciona online y se caracteriza por ser fácil y rápida de usar, ya que en menos de una hora podrás saber si tu solicitud fue aprobada.

Todo el proceso lo haces en la página web y el importe máximo a solicitar es de 400€. Dentro de sus servicios ofrece diferentes tipos de préstamos exprés y microcréditos, entre ellos los personales, urgentes o sin nómina. A pesar de las diferencias, todos tienen un interés del 2.087% TAE, aunque lo cobran bajo el concepto de honorarios.

Las características de los préstamos de Dispon son:

- El primer microcrédito es gratis, siempre que lo pagues en un plazo máximo de 10 días. Esto tiene como objetivo que sigas utilizando sus servicios.

- Los intereses de los préstamos Dispon son del 2.087% TAE, no importa cuál de ellos escojas. La empresa expresa estos intereses como honorarios, por eso es importante que leas el contrato antes de firmar.

- Si estás en una lista de morosidad en España, como ASNEF, no puedes solicitar un préstamo en Dispon.

- El plazo máximo de devolución del microcrédito es de 33 días y no tienes la posibilidad de ampliarlo.

- Los pagos de las cuotas los puedes hacer con tarjeta y por medio de la página web.

- Los préstamos se pueden cancelar en cualquier momento, sin tener que asumir coste extra.

No puedo pagar mi microcrédito Dispon

Los intereses de los microcréditos Dispon son tan altos que algunos usuarios no pueden asumir las cuotas, entonces al dejar de pagarlas empiezan a generar costes extra por incumplimiento y morosidad, lo que se convierte en un espiral interminable de deuda cada vez más difícil de solventar.

Si eres una de estas personas puedes acudir a la ley de usura y la sentencia del Tribunal Superior, la cual declara como abusivos este tipo de cobros y te permite hacer denuncias y reclamaciones para anular el contrato o recuperar el dinero que ya has pagado.

Los intereses superiores al 20% TAE son usurarios y por eso pueden ser reclamados. Para esto debes estar seguro de poder demostrar que este porcentaje se aplicó a tu producto y contar con el apoyo de expertos que te asesoren durante el proceso.

También puedes denunciar el acoso y la falta de transparencia. El primero es muy común cuando te atrasas en uno de los abonos pactados o cuando dejaste de pagar un crédito.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

Denunciar Préstamo Dispon: Antecedentes judiciales

Hace varios años el Tribunal Supremo emitió una sentencia en la que declaró como usurarios o abusivos los intereses superiores al 20% TAE, que se aplican a diferentes tipos de productos financieros, especialmente aquellos que se otorgan fácil y no exigen muchos requisitos.

Además de los intereses abusivos, el documento también determina como causal de denuncias la falta de transparencia y el acoso.

Desde entonces, los usuarios piden que se anulen sus contratos o la devolución del dinero que pagaron por concepto de estos cobros abusivos.

Al menos 5.000 sentencias se han resuelto a favor de los clientes durante los últimos 2 años y se estiman cerca de 2.000 más a la espera de una respuesta por parte de los jueces.

Aunque las empresas que se han visto afectadas han invertido millones de euros para oponerse a los procesos, la mayoría de las resoluciones han resultado desfavorables para ellos.

A raíz de esto, las entidades han puesto en práctica muchas estrategias que han utilizado para evitar los procesos, incluso plataformas para entablar diálogos con sus clientes.

Algunas incluso se han visto obligadas a sacar del mercado productos o cambiar condiciones, mientras que otras han tenido que dejar de operar.

¿Puedo denunciar un préstamo o microcrédito Dispon?

Según la sentencia del Tribunal Supremo, los intereses superiores al 20% TAE son usurarios y, por tanto, cualquier producto financiero al que se le apliquen puede ser reclamado ante un juzgado.

Los préstamos de Dispon utilizan un interés del 2.087% TAE, que supera por mucho el porcentaje máximo permitido, y por eso pueden ser objeto de reclamación.

Para iniciar el proceso debes contar con el contrato y el estado actual del producto, no importa si ya está cancelado o se encuentra activo.

También es necesario que establezcas una comunicación con la entidad, informarles que estás interesado en la devolución del dinero que has pagado en intereses o la anulación del contrato. Siempre puedes desistir de cualquier tipo de negociación si consideras que no se ajusta a tus necesidades o a lo que estás reclamando.

Además, para llevar el proceso por el camino deseado la recomendación más importante es que te asesores de un abogado experto y con experiencia necesaria.

Aparte de los intereses abusivos, también puedes hacer reclamaciones por falta de transparencia y por acoso.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

Reclamar intereses abusivos Dispon

El interés que utiliza Dispon en sus préstamos y microcréditos es de 2.087% TAE. Este porcentaje es mucho mayor al permitido por la ley y por eso se considera como abusivo o usurario.

Lo primero que necesitas es poder demostrar el porcentaje de interés que se aplicó a tu producto, por lo que necesitarás el contrato. También deberás tener el estado de cuenta para conocer el importe exacto que abonaste por este concepto.

Lo siguiente será comunicarte con la empresa, informar de tu intención, desistir de un acuerdo e iniciar el proceso en un juzgado. Para esto es recomendable contar con el apoyo de un abogado especializado.

Debes tener en cuenta que si tu crédito está activo y el juez ordena la devolución del dinero, este será utilizado de manera automática para el pago de la deuda que aún tienes con la empresa.

En caso de que sobre se te entregará en metálico, y si no alcanza para terminar de pagar tendrás que asumir unas nuevas cuotas con condiciones diferentes.

Falta de transparencia

El Tribunal Supremo incluyó en su sentencia la falta de transparencia como causal de reclamación de algunos productos financieros.

Dentro de las acciones que constituyen la falta de transparencia están:

- Falta de claridad de las condiciones del producto: en el caso de Dispon es posible evaluar si el cliente conoce el interés que se aplica a su microcrédito, teniendo en cuenta que este se expresa como honorario.

- Falta de la firma del cliente en el contrato: esto es común en entidades que hacen préstamos rotativos o que los renuevan. También puede ocurrir cuando utilizas de manera recurrente un producto online.

- Letra pequeña: la mayoría de las entidades financieras utilizan la letra pequeña del contrato para ocultar información importante, como los intereses aplicados. Puedes verificar tu contrato con Dispon y evaluar si se cumple o no este factor.

- Publicidad engañosa: esto tiene que ver con la forma en que se promociona. Ocurre principalmente con las tarjetas revolving.

Aunque estas son las más comunes, es posible que existan otras. Por eso es importante contar con la ayuda de un profesional experto.

Acoso

El acoso también constituye una razón para reclamar. Aunque es la más difícil de probar no es la menos importante, ya que se refiera a una falta directa contra el cliente y su vida personal.

Si recibes llamadas de la entidad en horarios no adecuados como en las noches, fines de semana o días feriados o consideras que utilizan tonos amenazantes en las comunicaciónes, estás siendo víctima de acoso.

¿Te sientes identificado? Nuestro equipo cuenta con la experiencia necesaria y está disponible para estudiar tu caso particular. Déjanos tu información de contacto y nos comunicaremos contigo de manera gratuita.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

Preguntas frecuentes sobre préstamos Dispon

¿Qué es un minicrédito?

Son préstamos personales de baja cuantía que son aprobados en lapsos menores a 24 horas y que deben ser devueltos en poco tiempo, generalmente un mes.

¿Quién puede reclamar un préstamo Dispon?

Cualquier persona con titular de un préstamo Dispon que haya aplicado un interés superior al 20% TAE, sin importar si el préstamo ya se venció o si sigue activo.

¿Cuándo existe falta de transparencia en un contrato de préstamo?

Cuando el contrato está escrito de forma confusa, cuando se han ocultado datos importantes del préstamo o cuando se ha manipulado la información con la intención de inducir al cliente en error.

¿Te ha gustado este artículo? Estos te interesarán: