| Mejores préstamos para reunificación | |

| Crédito hipotecario. TIN del 10% y TAE del 11,22%. Importe mínimo: 10.000€. Importe máximo: 300.000€. | |

| Préstamo personal. Requiere demostrar ingresos. TIN entre 3,99% y el 12,49%. TAE entre 4,06% y 13,23%. Contratación online. Importe mínimo: 3.000€. Importe máximo: 60.000€. | |

| Préstamo personal. Disponible para autónomos. Sin domiciliar ingresos. Sin productos vinculados. Sin aval. TIN entre 10,90% y 13,90%. TAE entre 11,46% y 14,82%. 1.00% comisión de apertura. Importe mínimo: 4.000€. Importe máximo: 60.000€. | |

| Préstamo personal. TIN de 8,75% y TAE de 9,11%. Requiere domiciliar ingresos. Importe máximo: 60.000€. Requiere productos vinculados. | |

| Préstamo personal. TIN desde 4,95%. TAE entre 5,06% y 7,68%. Importe mínimo: 3.000€. Importe máximo: 90.000€. Requiere domiciliar ingresos. Debes contratar la cuenta nómina. | |

| ¿Necesitas ayuda? | Te ayudamos a SALIR DE DEUDAS. |

Los mejores préstamos para reunificar deudas son aquellos que ofrecen las mejores comisiones con menos condiciones. Aquí presentamos 5 de las mejores opciones en el mercado y te explicamos cuáles son las ventajas e inconvenientes de este tipo de financiación.

¿Estás en una situación de impago de deudas? Ya sea tarjeta revolving, intereses abusivos, un crédito exprés, o si estás en ASNEF u otros ficheros: contáctanos y te ayudaremos a solucionar tu caso particular.

Mejores préstamos para reunificar deudas

Cuando se trata de los mejores préstamos para reunificar deudas, existe una variada oferta en el mercado pero solo son considerados mejores aquellos créditos que ofrecen las condiciones que más benefician a sus clientes. Nuestra selección es la siguiente:

Crédito hipotecario de Supre Grupo

Con más de diez años de trayectoria, Supre Grupo es una financiera de capital privado que se especializa en créditos con garantía hipotecaria. Esto quiere decir que todos los préstamos ofrecidos por Supre Grupo se encuentran respaldados por un inmueble en caso de impago, y su crédito de reunificación no es la excepción.

La empresa no ofrece un crédito especialmente para reunificar deudas, pero sí un crédito hipotecario que puede ser destinado al objeto que el cliente prefiera.

Entre las condiciones que ofrece Supre Grupo en su crédito hipotecario, se encuentra un TIN del 10% y una TAE del 11,22%, porcentajes que pueden variar de acuerdo al plazo de amortización solicitado por el cliente.

Este crédito tiene un límite mínimo de 10.000 euros, y un importe máximo de 300.000 euros. La cantidad final a financiar siempre va a depender del valor del inmueble que ofrezcas en hipoteca.

Aunque la entidad no ofrece una contratación 100% online, sí pone a disposición del cliente un servicio de atención remota. Basta con contactar a Supre Grupo y solicitar la financiación que necesitas, la entidad se encargará de tasar tu inmueble (con entidades tasadoras reconocidas por el Banco de España) y te enviará una propuesta de crédito.

Préstamo Naranja de ING

ING es un banco que desde 1999 opera en España pero que en la actualidad tiene presencia en 44 países del mundo. Este banco no solo ofrece financiación para particulares sino que también ha desarrollado un amplio catálogo de productos de banca corporativa y de inversión para grandes empresas.

ING ofrece la opción de reunificar deudas con su Préstamo Naranja, el cual está dirigido a particulares con problema de acumulación de deudas.

Se trata de un préstamo personal, pues no requiere la constitución de una garantía hipotecaria, pero sí demostrar que se tiene ingresos regulares provenientes de nómina o pensión.

El importe máximo del Préstamo Naranja de ING es de 60.000 euros, mientras que el importe mínimo va a depender de si el adquiriente es o no cliente de ING. En caso de que seas cliente, el importe mínimo será de 3.000 euros, de lo contrario, será de 6.000 euros.

Para la devolución del capital este préstamo tiene un plazo mínimo de 12 meses y uno máximo de 7 años. Mientras que, en lo que respecta a las tasas de interés, ING cobra un TIN que podrá oscilar entre el 3,99% y el 12,49% (dependiendo del plazo de amortización pactado), mientras que la TAE puede variar entre 4,06% y 13,23%.

Este crédito puede ser adquirido de forma online o presencial y no está sujeto al pago de comisiones por devolución anticipada ni requiere la contratación de productos vinculados.

Para contratar este crédito de forma remota, todo lo que tienes que hacer es acceder a la web de ING y calcular las cuotas con su simulador de crédito.

Una vez que hayas conseguido la opción que más te conviene, deberás reunir la documentación requerida y agendar una cita con el mensajero, quien se encargará de pasar buscándola de forma gratuita. Posteriormente el dinero será abonado a tu cuenta y habrás culminado el proceso.

¿Estás en una situación de impago de deudas? Ya sea tarjeta revolving, intereses abusivos, un crédito exprés, o si estás en ASNEF u otros ficheros: contáctanos y te ayudaremos a solucionar tu caso particular.

Préstamo personal de Cetelem

Cetelem es un banco con presencia en 30 países y más de 27 millones de clientes que se especializa en créditos al consumo, créditos en línea y tarjetas. Aunque su sede central está en París, posee operaciones en España desde 1988 y desde entonces ha desarrollado una amplia cartera de productos financieros, que abarcan desde créditos para coche, para reformas del hogar, salud dental, entre muchos más.

El préstamo personal de Cetelem es uno de los mejores créditos para reunificar deudas. Está dirigido a particulares con ingresos regulares provenientes de nómina, pensión y autónomos.

La razón por la que este préstamo se encuentra entre los mejores es que no requiere domiciliar ingresos, ni la contratación de productos vinculados. Pero lo que es mejor aún, no exige la constitución de garantía hipotecaria ni presentar un aval.

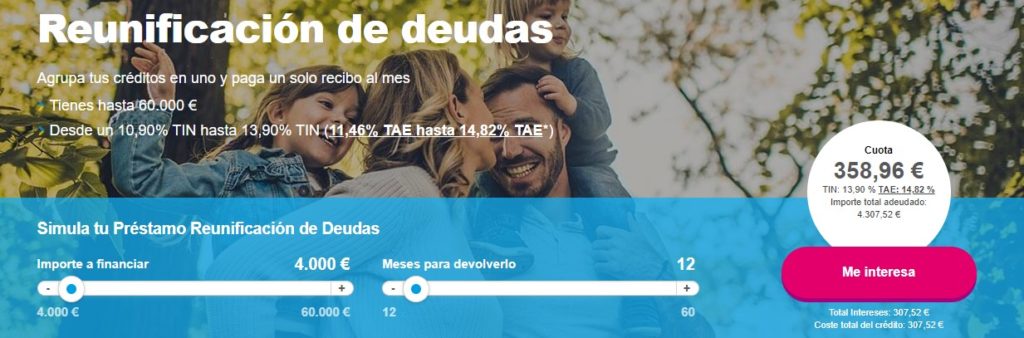

El préstamo personal de Cetelem solo está disponible para clientes de la entidad, y tiene un importe mínimo de 4.000 euros y uno máximo de 60.000 euros.

En cuanto al plazo de amortización, establece un límite mínimo de doce meses y uno máximo de diez años; a menos que el importe sea inferior a 5.000 euros, caso en el cual el límite máximo será de cinco años.

En cuanto a otras condiciones del préstamo personal de Cetelem, vemos que posee un TIN que puede variar entre 10,90% y 13,90%, mientras que la TAE puede estar comprendida entre 11,46% y 14,82%.

Aunque esta entidad no cobra comisión por estudio, sí cobra comisión de 1,00% por apertura y 0,50% por amortización anticipada.

Este préstamo puede ser contratado de forma 100% online, solo con entrar a la web de Cetelem y enviar tu solicitud. El banco enviará una propuesta adaptada a tu capacidad financiera y luego solo deberás enviar tu aceptación conjuntamente con la documentación requerida.

Préstamo Puedes Más de Bankia

Fundado en el 2010, Bankia es un banco español que surgió de la fusión de siete cajas de ahorros: Caja Madrid, Bancaja, Caja Canarias, Caja Ávila, Caixa Laietana, Caja Segovia y Caja Rioja. En el 2012, tras sufrir los estragos de la crisis económica, Bankia solicitó el rescate del Estado español, convirtiéndose en su principal accionista desde entonces.

Desde el 2021 Bankia se ha fusionado con CaixaBank, combinando los servicios y productos de ambas entidades.

Este banco ofrece una opción de reunificación a través de su préstamo Puedes Más, el cual es un préstamo personal dirigido a particulares.

Este préstamo tiene un importe máximo de 60.000 euros con un plazo de amortización mínimo de doce meses y un límite máximo de ocho años.

En cuanto a otras condiciones, el crédito Puedes Más permite elegir entre un tipo de interés fijo y uno variable. El TIN de este producto es de 8,75% y una TAE de 9,11%. Aunque no requiere constituir una garantía hipotecaria, sí exige la contratación de productos vinculados y solo está dirigido a clientes existentes.

Para solicitar este préstamo deberás domiciliar tus ingresos en Bankia, pero te ahorrarás las comisiones de apertura y estudio.

Este préstamo puede ser contratado de forma presencial en cualquiera de las oficinas de Bankia, o de forma online a través de su página web.

Préstamo personal de Bankinter

Fundado en 1965, Bankinter es un banco español de larga trayectoria cuya sede principal se encuentra en Madrid. Inició como un banco industrial en el que participaban a partes iguales el Banco de Santander y Bank Of America, convirtiéndose en Banco comercial en el año 1972, cuando entró a cotizar en la Bolsa de Madrid.

Bankinter permite la reunificación de deudas con su Préstamo Personal dirigido a particulares. Se trata de un crédito que puede ser destinado a distintos objetivos como la compra de un coche, reparaciones en el hogar, estudios, gastos médicos y reunificación.

El Préstamo Personal de Bankinter tiene un importe mínimo de 3.000 euros y uno máximo de 90.000 euros, los cuales pueden ser devueltos en un plazo que puede variar entre doce meses y ocho años.

En cuanto a sus condiciones, este préstamo tiene un TIN mínimo de 4,95% y una TAE entre 5,06% y 7,68%. Aunque no requiere la constitución de una hipoteca, sí exige que domicilies tus ingresos (nómina o pensión), además de la contratación de la cuenta nómina al 5% TAE como producto vinculado.

Este préstamo puede ser contratado acudiendo a cualquiera de las oficinas Bankinter o tramitándolo a través de la página web de la entidad.

Ventajas de la reunificación de deudas

Más liquidez

Con la reunificación de deudas logras disminuir en ocasiones por más del 50%, el importe a pagar mensualmente. Esto significa que tendrás más dinero disponible para pagar servicios, cubrir necesidades básicas y llevar una vida más cómoda sin tantas limitaciones.

Más comodidad

Al reunificar deudas, todos los pagos quedan concentrados bajo las mismas condiciones. No hará falta que estés siempre calculando intereses diferentes para cada deuda, ni tendrás que estar pendiente de diferentes importes y plazos de amortización. Bastará con conocer las condiciones de tu préstamo de reunificación para tener todo bajo control.

Evitas ficheros

Al adaptar la cuota mensual a tu capacidad económica, evitarás el impago. Esto significa que no serás inscrito en ficheros de morosos como ASNEF, evitando así sus molestas consecuencias y protegiendo tu patrimonio de posibles acciones por parte de tus acreedores.

Inconvenientes de la reunificación de deudas

Como toda operación financiera, la reunificación de deudas tiene una serie de riesgos, entre los que se encuentran:

Aumenta tu deuda

Los préstamos de reunificación no son gratuitos, lo que significa que a pesar de que bajen las cuotas mensuales, a largo plazo la deuda aumentará. Esto no solo porque pagarás más dinero en interés remuneratorio, sino también porque al capital deberás sumarle una que otra comisión por su contratación.

Pasas más tiempo pagando

Para lograr cuotas mensuales más bajas, es necesario alargar el plazo de amortización en ocasiones hasta el triple de tiempo comparado con los plazos de las deudas anteriores. Este es un factor que deberás tener en cuenta, pues puedes pasar las próximas décadas de tu vida pagando estos créditos.

Es “tu última oportunidad”

La reunificación de deudas es una especie de refinanciación, por lo que muy difícilmente lograrás volver a negociar sus condiciones, o recibir otro crédito de refinanciación si no eres capaz de pagar.

Otra alternativa para salir de deudas

Para los deudores que no ven una salida fácil, la reunificación puede no ser la mejor opción. Sobre todo si ya te encuentras inscrito en un fichero de morosos, pues estas entidades no otorgan créditos a personas morosas.

En estos casos lo más recomendable es optar por acogerse a la Ley de Segunda Oportunidad. Se trata de un procedimiento legal que permite exonerar una buena parte de tus deudas cuando demuestras no tener suficiente dinero para pagar.

¿Estás en una situación de impago de deudas? Ya sea tarjeta revolving, intereses abusivos, un crédito exprés, o si estás en ASNEF u otros ficheros: contáctanos y te ayudaremos a solucionar tu caso particular.

Preguntas frecuentes sobre Préstamos para reunificar deudas

¿Qué es un préstamo para reunificar deudas?

Lo que conocemos como préstamos para reunificar deudas, no es más que una modalidad de crédito que tiene como objetivo extinguir otras deudas existentes mediante el pago. Se trata entonces de créditos personales o hipotecarios (según requieran o no de garantía hipotecaria) cuyo capital es destinado exclusivamente a pagar las deudas que el cliente tenga pendientes.

¿Qué deudas se pueden reunificar?

Todas las deudas pueden ser reunificadas, desde un crédito hipotecario, el préstamo del coche, las tarjetas de crédito y las compras a plazo en la tienda de tu preferencia.