Minicrédito Vivus | |

| Qué ofrece | Entre 50€ y 1.400€. De 7 a 30 días para pagar. Aprobado en minutos. Sin aval. Sin mirar ASNEF. Primer préstamo gratis (Solo 300€). |

| Riesgos | Sin estudio previo. Intereses usurarios. Falta de transparencia. Acoso. |

| ¿Necesitas ayuda? | Te ayudamos a SALIR DE ASNEF |

Pedir un minicrédito Vivus estando en ASNEF puede parecer una solución rápida y sencilla para problemas de liquidez. Entre sus supuestas ventajas se encuentra un primer crédito gratis y aprobación casi inmediata.

Sin embargo, este tipo de financiación puede desencadenar una serie de consecuencias negativas para tus finanzas. Por lo que en este post te explicaremos las razones para nunca pedir un minicrédito Vivus estando en ASNEF.

Estar en ASNEF es un auténtico problema, y nosotros te ayudaremos a solucionarlo. Contáctanos y borraremos tu nombre de todos los registros con el precio más competetivo del mercado.Además comprobaremos si cumples los requisitos para cobrar un indemnización por derecho al honor.

Minicrédito Vivus

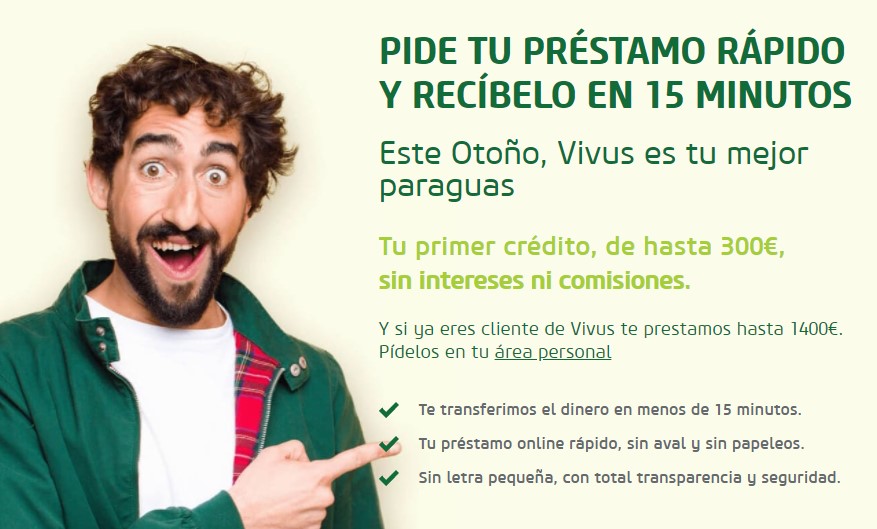

Vivus se hizo popular desde que comenzó sus operaciones en el año 2013, ofreciendo minicréditos que se caracterizan por ser: de fácil acceso, online, con pocos requisitos, rápidos y con la oportunidad de adquirir el primer crédito de forma gratuita.

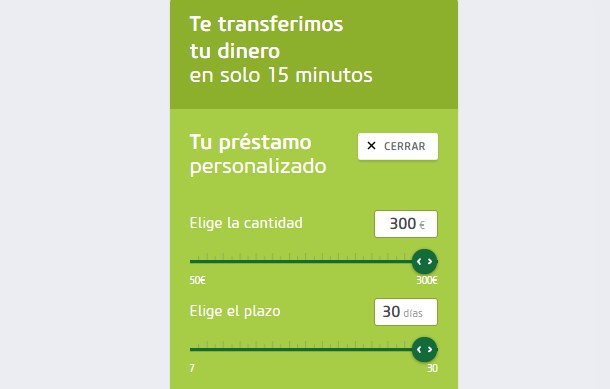

Esta financiera ofrece su minicrédito contratable desde su página web, el cual puede tener un importe de entre 50€ y 300€ para quienes contratan por primera vez, mientras que para clientes Vivus el minicrédito puede tener un capital de hasta 1.400€.

Requisitos para pedir un Minicrédito Vivus

Para pedir un minicrédito Vivus estando en ASNEF no deberás cumplir con garantías personales ni reales. Tampoco se te pedirá que demuestres ingresos regulares, basta con cumplir los siguientes requisitos:

- Edad comprendida entre los 21 y 75 años.

- Contar con DNI y estar en España.

- Contar con una cuenta bancaria que sea propia.

- Teléfono móvil en el que recibirás la confirmación de aprobación.

Supuestas Ventajas de los Minicréditos Vivus

Los minipréstamos Vivus ofrecen una serie de ventajas, que le hacen atractivo para personas inscritas en ASNEF. Algunas de estas supuestas ventajas son:

Primer microcrédito gratis

Para clientes que contratan por primera vez, Vivus ofrece contratar un minicrédito por una cuantía de 300 euros como máximo y sin aplicar importe por intereses, es decir: gratis. El adquiriente solo debe comprometerse a pagar en el plazo estipulado en el contrato la cantidad del capital.

Estar en ASNEF es un auténtico problema, y nosotros te ayudaremos a solucionarlo. Contáctanos y borraremos tu nombre de todos los registros con el precio más competetivo del mercado.Además comprobaremos si cumples los requisitos para cobrar un indemnización por derecho al honor.

Poca documentación

Lo que diferencia a estas financieras de las tradicionales es que ofrecen un crédito con poca documentación. Solo necesitas el DNI sin necesidad de llevar fianzas y una cantidad de soportes que acrediten los datos aportados.

Fácil contratación

El atractivo de los minicréditos Vivus radica en que son fáciles de contratar, ya que con solo tener acceso a la web y en tan solo minutos, ya tienes el dinero en tu cuenta y, por otra parte, el formulario es muy sencillo de rellenar.

Además, Vivus ofrece varios métodos para la solicitud del minicrédito, no solo por la web puedes hacerlo, sino que ofrecen la posibilidad de enviar la documentación vía whatsapp.

Riesgos de pedir un minicrédito Vivus estando en ASNEF

A pesar de que las ventajas parecen ser muchas, pedir un minicrédito Vivus estando en ASNEF tiene aparejada una serie de riesgos que es necesario evaluar:

Créditos sin estudios previos

El principal atractivo de los minicréditos Vivus es que su aprobación es casi de inmediato. Y esto se debe a que la compañía no hace ningún estudio previo de solvencia de sus clientes.

Los bancos tradicionales hacen estudios de solvencia antes de aprobar una nueva financiación. Para ello, investigan si el cliente tiene un impago inscrito en algún fichero de morosos como ASNEF, con el fin de cerciorarse de que el cliente tenga la capacidad financiera de cumplir con el pago de su obligación.

Un cliente moroso implica un riesgo mayor para la banca. En parte, este estudio no solo resguarda el capital del banco, sino que ayudaría a que el cliente no termine empeorando más su economía si es que termina por no poder cumplir con sus obligaciones dinerarias.

Intereses usurarios

Toda compañía financiera que no es supervisada por el Banco de España tiende a especular en cuanto a intereses muy elevados. Los bancos tradicionales están regidos por la ley para cuidar no solo los intereses de los bancos, sino que también resguarda la garantía y derechos de los consumidores.

Cuando este tipo de financieras permanece al margen de las normativas, es muy probable que el cliente termine por pagar cantidades exorbitantes en intereses, que pudieran llamarse usurarios y abusivos. Pues Vivus aplica un TAE del 2.000% muy por encima del 20% TAE recomendado por el Banco de España.

Con estos porcentajes de interés sucede que en pocos meses, en intereses se habrá pagado más de tres veces el capital adquirido en el minicrédito, pues el capital seguirá sin amortizar.

Falta de transparencia

Este tipo de financieras suele ofrecer contratos con poca transparencia, pues la función es confundir al cliente para que éste no se dé cuenta de las condiciones abusivas a las que se expone.

La falta de transparencia puede presentarse de diferentes formas, como contratos demasiado confusos, con letras demasiado pequeñas, incompletos, difusos o carentes de la firma del cliente.

Acoso por cobranza

Otra práctica común en este tipo de financieras es el acoso por cobranza. Se trata de una serie de actuaciones llevadas a cabo para obligar al cliente a pagar el préstamo y que pueden consistir en:

- Las visitas en horarios indecentes e inoportunos.

- Llamadas excesivas y acosadoras.

- Visitas en el lugar de trabajo.

- Llamadas a familiares.

- Visitas a amigos.

- Algunas veces las llamadas tendrían tonos groseros y violentos.

- Se podrían recibir amenazas.

Preguntas frecuentes sobre pedir minicrédito Vivus estando en ASNEF

¿Qué es un minicrédito?

Los minicréditos son un tipo de préstamos personales que se caracterizan por su baja cuantía y rápida adquisición. Estos créditos suelen ser adquiridos para solventar necesidades precisas e inesperadas, pues para su adquisición no se exigen mayores requisitos, y su tiempo de espera es cuestión de minutos.

¿Qué es ASNEF?

La Asociación Nacional de Establecimientos Financieros es una organización conformada por bancos, financieras, cajas de ahorro, aseguradoras y prestadoras de servicios de distinta índole. Entre sus principales servicios se encuentra su fichero de morosos, uno de los registros de impagos más consultados en España.