Tarjeta Revolving Cetelem | |

| Qué ofrece | Pagos aplazados por 12 meses. Cuota fija mensual. Liquidació mensual con único pago. |

| Causal de reclamación | Intereses abusivos. Falta de transparencia. Acoso. |

| Interés Máximo | El interés máximo es de 25% TAE – puede cambiar según la forma de pago que elijas. |

| ¿Puedo reclamar? | Te ayudamos a RECUPERAR TU DINERO |

Para reclamar tu tarjeta Cetelem por intereses abusivos es necesario contar con la copia del estado de cuenta que demuestre que se aplicaron cobros superiores al 20% TAE.

Para tener un proceso más eficiente puedes acudir al equipo de abogados especializados de Adiós Ficheros, que te ayudarán a evaluar tu caso particular y te asesorarán durante toda la diligencia.

Los intereses de las tarjetas revolving han sido condenados por el Tribunal Supremo. Si tienes una tarjeta de crédito con intereses muy altos, contáctanos y recuperaremos el dinero que has pagado de más.

¿Qué es la tarjeta Cetelem?

La tarjeta Cetelem, también conocida como Cetelem Pay, es un crédito personal que permite varios tipos de pagos, entre ellos el que denominan revolving, que asigna una cuota fija mensual.

También está la opción de aplazar las compras por hasta 12 meses haciendo abonos que corresponden a un porcentaje de la deuda.

Este banco está especializado en préstamos para particulares que pueden ser de hasta 60.000€. El 100% de su operación se hace de manera online.

Características de la tarjeta Cetelem

Las principales características de la tarjeta Cetelem son:

- Su emisión y mantenimiento son gratis.

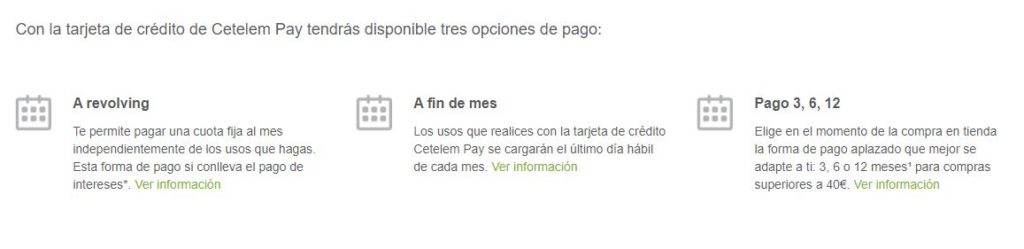

- Ofrece tres tipos de pagos: liquidación mensual, cuota fija mensual y aplazamiento de compras con abonos según el gasto.

- Los intereses se aplican dependiendo del método que elijas para amortizar. El mínimo es de 18% TAE.

- Devuelve el 2,5% de todas las compras que haces si elijes hacer liquidación mensual.

¿Qué es una tarjeta revolving?

Aunque las tarjetas revolving se manejan por medio de un plástico, en realidad funcionan como un crédito personal. Lo que hacen es que cada que dispones del capital te asignan un préstamo nuevo, con sus cobros e intereses.

En la medida en que devuelves el dinero este se renueva, por lo que llegará el momento en que no sabrás realmente cuánto es la deuda que tienes con la entidad.

Cuando las empresas como Cetelem imponen unos límites mínimos y máximos de pago es posible llegar a un punto crítico en el que los abonos mensuales no amortizan la deuda, ya que alcanzan apenas a cubrir el valor de los intereses.

Cómo saber si mi tarjeta es revolving

Las tarjetas revolving se reconocen porque permiten aplazar los pagos en un número de meses determinado.

Fraccionar las compras es una característica básica de este tipo de créditos, sin embargo hay otras, como la posibilidad de elegir una cuota fija mensual, sin importar la cantidad de dinero que gastes en el mes.

También puedes pensar que tu tarjeta es revolving si el importe asignado se renueva automáticamente cada que haces un abono.

Cuáles son los intereses de la tarjeta Cetelem

Los intereses de la tarjeta revolving Cetelem cambian según la forma de pago que haya elegido el usuario en el momento de firmar el contrato.

Las formas de pago y sus intereses son:

- Pago a fin de mes: no cobra ningún tipo de interés.

- Pago aplazado: el interés mínimo que registra la página de Cetelem es de 5% TAE, sin embargo, hay casos que llegan hasta el 20% TAE.

- Pago revolving: en su publicidad informa sobre un interés mínimo del 18% TAE, pero conocemos casos que pueden ser de hasta 25% TAE.

Antecedentes judiciales de la tarjeta Cetelem

El Tribunal Supremo emitió hace unos años una sentencia en la que declaró como usurarios los intereses que superan el 20% TAE y catalogó como causales de reclamación la falta de transparencia y el acoso.

Este documento permite que los titulares de tarjetas revolving, que cumplan con estas características, soliciten la anulación del contrato y la devolución del dinero que pagaron de más.

Cetelem es una de las más reclamadas. En febrero de 2021 un juez de Valladolid lo condenó a devolver 20.000€ a un cliente que pagó una tarjeta revolving durante 14 años sin amortizar la deuda. El interés aplicado era del 25% TAE.

Asimismo, en el 2020 un juez de la misma ciudad obligó a la entidad a devolver más de 17.000€. En este caso se pudo determinar que se aplicaron intereses de 22% TAE.

Puedo reclamar tarjeta revolving Cetelem

Sí puedes reclamar una tarjeta revolving Cetelem. Lo único que debes tener en cuenta es que cumpla con las causales expuestas por el Supremo y que seas el titular, para eso puedes asesorarte por los abogados especializados en derecho bancario de Adiós Ficheros.

Antes de iniciar cualquier proceso debes interponer una queja a la entidad directamente y solicitar la devolución del dinero o la anulación del contrato. Esto demostrará al juez la voluntad de llegar a un acuerdo.

Intereses abusivos

Los intereses usurarios son los superiores al 20% TAE. Así está determinado en la sentencia del Supremo.

Cetelem cambia el porcentaje según el tipo de manejo que le des a tu tarjeta. Aunque su publicidad asegura que este es del 18% TAE, en muchos casos llega a ser de hasta el 25% y el 30%.

Para hacer una denuncia no es necesario que el contrato se encuentre activo y tampoco importa si la firma se realizó hace mucho tiempo. Lo único indispensable es ser el titular de la tarjeta.

En caso de tener una deuda activa y conseguir una resolución favorable, el dinero devuelto será utilizado para amortizarla. Si sobra o ya terminaste de pagar, se te entregará en metálico.

Falta de transparencia

La falta de transparencia está dentro de las razones válidas para solicitar la anulación de un contrato con Cetelem. Es una estrategia que tiene como objetivo vincular nuevos clientes por medio de información falsa o imprecisa.

Si tienes dudas sobre la manera en la que adquiriste tu producto puedes verificar las siguientes situaciones:

- No hay firma del titular en el contrato.

- La letra es demasiado pequeña, especialmente en donde se especifican las condiciones.

- Los intereses, honorarios o comisiones subieron sin informar antes al titular.

- En tu estado de cuenta aparecen cobros que no autorizaste, como seguros u otros productos.

- La publicidad o información que recibiste no coincide con los términos y condiciones de tu contrato.

Acoso

Para hacer una reclamación por acoso es necesario contar con las suficientes pruebas que demuestren la utilización de este método.

La forma más común de esta práctica son las llamadas constantes, las cuales se hacen también en horarios no laborales como las noches, los fines de semana y los días festivos. También es posible determinarlo cuando se perciben tonos amenazantes en comunicaciones orales o escritas.

Los procesos por acoso buscan la anulación de un contrato que se encuentra activo, lo cual conlleva a que se condonen los intereses, honorarios o comisiones y el usuario solo pagará el valor neto de la deuda.

¿Quieres hacer una reclamación? Te llamamos gratis y estudiamos tu caso.

Los intereses de las tarjetas revolving han sido condenados por el Tribunal Supremo. Si tienes una tarjeta de crédito con intereses muy altos, contáctanos y recuperaremos el dinero que has pagado de más.

Acuerdos extrajudiciales: ¿Son recomendables?

Los acuerdos extrajudiciales no son recomendables. La mayoría de las veces buscan eliminar la posibilidad de una reclamación a futuro y mantener vinculado al cliente bajo condiciones desfavorables para él.

Solo en pocos casos las entidades aceptan devolver el dinero que pagaste en intereses usurarios, y casi siempre el importe es mucho menor a lo que te corresponde por la vía legal.

Las sentencias favorables en una reclamación son mucho más probables y más justas, aunque puedan demorar un poco más.

Preguntas frecuentes – Reclamar tarjeta revolving Cetelem

¿Qué es el crédito revolving Cetelem?

Es un préstamo que puedes pagar con una cuota fija mensual y que se renueva con cada uno de los abonos que haces. Se administra por medio de un plástico que entrega la entidad que se llama tarjeta revolving Cetelem o Cetelem Pay.

¿Qué es la tarjeta Cetelem?

Es una tarjeta de crédito que puedes utilizar en cualquier establecimiento comercial, tanto físico como virtual. Te permite pagar a plazos de hasta 12 meses y elegir una cuota fija mensual.

¿Cómo funciona la tarjeta revolving Cetelem?

La tarjeta revolving Cetelem funciona similar a una de crédito tradicional. Se asigna un importe inicial y puedes utilizarla para pagar productos o servicios. La diferencia es que la deuda no se liquida de manera mensual, sino que puedes fraccionar los pagos por un número determinado de meses.

¿Cómo reclamar intereses abusivos Cetelem?

Para reclamar una tarjeta revolving Cetelem por intereses abusivos deberás contar con la copia del contrato, el estado de cuenta y los cuadros de amortización. Los abogados especializados en derecho bancario de Adiós Ficheros te pueden asesorar y acompañar durante el proceso.