Recupera lo pagado de más a Monedo Now

Los intereses de Monedo Now en sus préstamos superan desorbitadamente lo regulado como legal según la Ley contra la Usura.

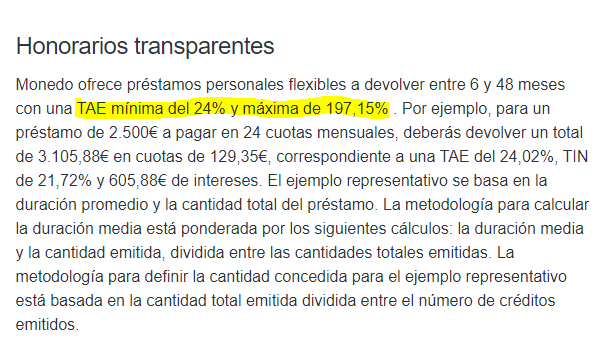

Con casi un 200% TAE, en función de cada contrato, con los préstamos de Monedo alcanzamos una deuda que multiplican por 100 los intereses a pagar.

Los intereses de Monedo son usurarios y, por tanto, reclamables: Denuncia y recupera lo que has pagado de más.

En Adiós Ficheros somos un equipo de abogados y asesores legales expertos en reclamaciones financieras y derecho bancario. Cuéntanos tu caso y te preparamos un estudio de viabilidad 100% gratuito.

Crédito Monedo Now |

|

| Qué ofrece | Importe mínimo de 750€ y máximo de 5.000€. Plazo mínimo de 6 meses y máximo de 36. Acepta personas con ASNEF. |

| Causal de reclamación | Intereses abusivos. Falta de transparencia. Acoso. |

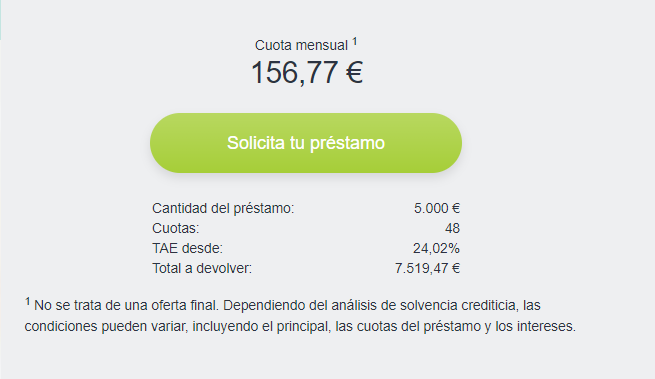

| Interés Máximo | 197% TAE – en función del contrato |

| ¿Puedo reclamar? | Te ayudamos a RECUPERAR TU DINERO |

En el 2015 el Tribunal Supremo publicó una sentencia que declara usurarios los intereses superiores al 20% TAE y algunas estrategias de promoción y publicidad que incluyen falta de transparencia y acoso.

Desde entonces se ha demostrado que Monedo Now utiliza una o varias de estas prácticas, por lo que sus microcréditos pueden ser reclamados.

Para iniciar un proceso judicial debes buscar un profesional que cuente con el conocimiento y pueda asesorarte. Nuestros abogados están disponibles para estudiar tu caso. Si quieres recibir un análisis de tu caso de manera gratuita, déjanos tus datos personales y nos comunicaremos.

Qué son los préstamos Monedo Now

Monedo Now es una entidad financiera que ofrece créditos desde 750€ hasta 5.000€, los cuales pueden ser pagados en un plazo máximo de 6 años. Se solicitan por medio de la página web y la respuesta te la darán en menos de 15 minutos.

Hace un perfil de cada uno de los clientes a través de un análisis de sus ingresos, cuentas bancarias y deudas anteriores. Así determina cuánto es el importe máximo y el interés que aplicará.

Aunque no descarta usuarios que están incluidos en ficheros morosos, puede aumentar el porcentaje de intereses que se aplica. Por eso es importante que antes de aplicar verifiques si estás en alguno de ellos.

Es una de las pocas entidades que ofrece microcréditos de importes superiores a los 1.000€ que se pueden solicitar por internet y no necesitan documentos de soporte. Por eso, los intereses pueden ser mayores a los que utilizan por la banca tradicional.

No puedo pagar un microcrédito Monedo Now

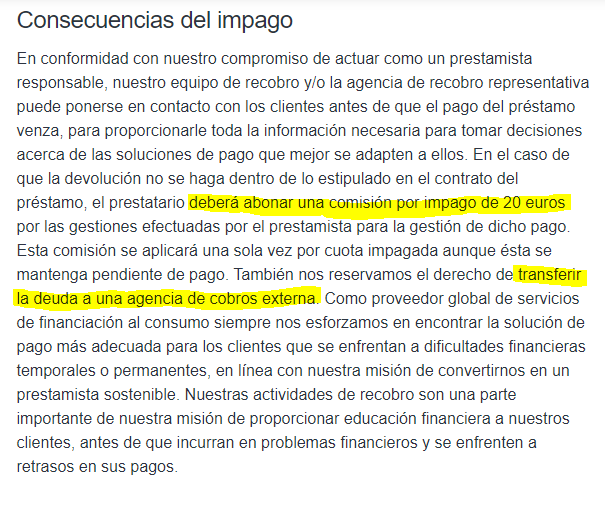

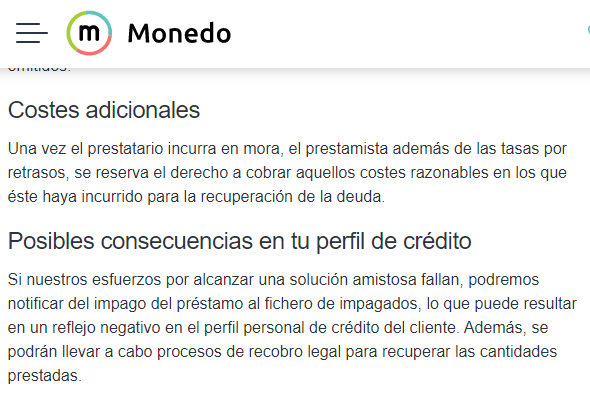

Si no puedes pagar un microcrédito de Monedo Now es posible que tu deuda aumente, ya que los intereses por mora son más altos que los corrientes y las penalidades son del 2% del valor prestado y 20€ de comisión fija por cada mes que te retrases.

Es muy probable que la entidad utilice el acoso para ejercer presión. Debes estar muy atento a las señales e iniciar la recolección de pruebas.

Puedes verificar las condiciones de tu microcrédito para estudiar la posibilidad de entablar una reclamación y así solicitar la anulación del contrato que tienes activo.

Antecedentes judiciales

En el 2015, el Tribunal Supremo declaró como abusivos los intereses que superan el 20% TAE y castigó algunas prácticas irregulares para captación de clientes y recuperación de cartera.

El documento fue el resultado de una investigación que demostró que algunas empresas utilizaban porcentajes muy por encima de lo recomendado por el Banco de España y que se encuentran dentro de la ley de usura.

La sentencia permitió que se reclamaran cientos de productos financieros, principalmente microcréditos, préstamos personales y tarjetas revolving.

Los abogados especializados que se dedican a este tipo de casos pueden ser una herramienta para conseguir la resolución favorable que estás buscando. En nuestro equipo contamos con los mejores, y uno de ellos está disponible para hacer un análisis de tu caso particular y darte la asesoría que necesitas.

¿Puedo denunciar préstamo o microcrédito Monedo Now?

Para denunciar un préstamo es necesario analizar los términos y condiciones bajo los que fue contratado.

Si se puede demostrar que se cobraron intereses abusivos o se implementaron métodos en los que se evidencia falta de transparencia o acoso, es posible hacer una reclamación.

Desde hace años se han podido encontrar uno o más de estos aspectos en productos Monedo Now, por lo que los casos en su contra se han incrementado.

Antes de entablar el proces judicial debes comunicarte con la empresa y solicitar la anulación del contrato o la devolución del dinero. Es posible que recibas ofertas para que desistas de la reclamación, te recomendamos no aceptar ninguna.

Reclamar intereses abusivos Monedo Now

Monedo Now aplica intereses desde 60% TAE hasta 197% TAE. El porcentaje aplicado a cada crédito dependerá del perfil financiero del usuario, el importe y el plazo en el que decidas devolverlo.

Estos costes son mucho más altos de lo permitido y están dentro de la sentencia del Supremo como abusivo o usurarios, por eso es posible hacer una reclamación por este concepto.

Para llevar a cabo la denuncia debes tener una copia del contrato y del estado de tu cuenta, que te servirán como prueba.

No importa hace cuánto se firmó el contrato o si aún está activo, siempre será posible hacer una denuncia cuando se cumplen los requerimientos del Supremo.

Falta de transparencia

Los métodos de captación de clientes que usan estrategias con falta de transparencia suelen ser confusos y utilizar información imprecisa.

Por eso, el Supremo condenó este tipo de técnicas, por lo que es posible solicitar la anulación del contrato.

Las prácticas más utilizadas son:

- Letra demasiado pequeña en el contrato, en especial en los apartados donde se habla de los términos y condiciones del préstamo.

- Publicidad engañosa.

- Cobros escondidos o no autorizados por el cliente.

- Cambios en comisiones, honorarios e intereses sin ser informados con anterioridad.

- Falta de la firma del cliente en el contrato, no importa si se trata de una renovación.

Además de estas situaciones específicas existen muchas otras que también pueden ser denunciadas.

Acoso

Si estás retrasado en una o más cuotas de tu préstamo Monedo Now y recibes llamadas en las noches, fines de semana o días festivos estás siendo víctima de acoso.

También se puede determinar cuando el tono que utiliza el prestamista en las comunicaciones resulta amenazante.

En caso de lograr la anulación del contrato, se te condonarán las comisiones, intereses y honorarios, de tal forma que solo tendrás que pagar el importe neto de la deuda.

Si tienes un microcrédito Monedo Now y quieres hacer una denuncia, te ofrecemos el apoyo y asesoría de un equipo de abogados con experiencia y conocimiento.

Rellena el formulario, déjanos tu información de contacto y espera la llamada de uno de nuestros profesionales. Evaluará tu caso y te despejará todas las dudas que tengas al respecto.

¿Quieres anular los intereses de tu minipréstamo y recuperar todo lo que hayas pagado de más. Cobramos a exito sólo si ganamos. Hemos recuperado cientos de miles de euros. Contacta ya sin compromiso.

Preguntas frecuentes – Reclamar Monedo Now

¿Qué es Monedo?

Monedo es el nuevo nombre de Monedo Now. Ofrece los mismos servicios de préstamos de importes pequeños rápidos, fáciles y por internet.

¿Cuándo puedo reclamar un microcrédito?

Los microcréditos se pueden reclamar en cualquier momento. No importa el tiempo que haya pasado desde que firmaste el contrato y tampoco si ya pagaste la totalidad de la deuda. El único requisito es que seas el titular del producto.

¿Cuánto tarda una reclamación?

El tiempo que se demora en salir la resolución de un proceso de reclamación depende de muchos factores. Uno de ellos es el procedimiento, ya que cualquier error puede ocasionar retrasos. Por lo general, en un proceso regular, se consigue una respuesta en un plazo de 6 a 12 meses.

¿Cuáles son los intereses abusivos?

Según el Tribunal Supremo los intereses abusivos son aquellos que superan el 20% TAE. Esto se determinó según la ley de usura y las recomendaciones que hace el Banco de España con respecto a los productos financieros.

Reclamar intereses y solicitud de moratoria COVID19 a Monedeo (SIN RESPUESTA en 3 meses)

Hola Marco,

déjanos tus datos de contacto a través de este formulario para que nuestros abogados puedan llamarte y ayudarte a reclamar a Monedeo los intereses abusivos que has pagado de más:

Aquí: https://adiosficheros.com/reclamamos-minicredito-miniprestamo/

Un saludo! 🙂